Usec Network Magazine

Usec Network Magazine

• La CNBV junto con el Comité Interinstitucional donde también participan la Secretaría de Hacienda y Crédito Público y el Banco de México, otorgó el oficio de autorización a Prestadero para operar como Institución de Financiamiento Colectivo (IFC).

• Nuestra autorización bajo esta Ley no es más que la culminación de muchos años de esfuerzo e iniciativa, y el testamento de que no hemos cambiado un producto financiero, sino que hemos ayudado a crear una nueva industria: Gerardo Obregón, Fundador y Director General de Prestadero.com

La Comisión Nacional Bancaria y de Valores (CNBV) junto con el Comité Interinstitucional donde también participan la Secretaría de Hacienda y Crédito Público y el Banco de México, publicó en el Diario Oficial de la Federación, el oficio de autorización a Prestadero (bajo la razón social Communitas Aurum), la primera comunidad de préstamos entre personas en Internet en México, para operar como Institución de Financiamiento Colectivo (IFC), emitido el 23 de junio de 2021.

Prestadero operaba como una Sociedad Anónima Promotora de Inversión de Capital Variable, y ahora se convierte en una Sociedad Anónima Promotora de Inversión de Capital Variable, Institución de Financiamiento Colectivo (S.A.P.I. de C.V., I.F.C.). Así que añade el I.F.C. al final de su razón social, palabras reservadas en la Ley para empresas autorizadas.

Prestadero ya tiene la autorización como IFC. Gerardo Obregón, Fundador y Director General de Prestadero.com, comenta: “La autorización representa un paso no sólo importante, sino necesario, para seguir operando como empresa de financiamiento colectivo en México. Nos permitirá seguir creciendo nuestro negocio con la confianza para nuestros usuarios y potenciales inversionistas de que somos una entidad regulada y supervisada por la Comisión Nacional Bancaria y de Valores (mismo organismo que autoriza y supervisa a los bancos), también es un potencial detonador para recibir inversión extranjera en el negocio, al tener el aval de estar autorizados y así disminuir considerablemente los riesgos regulatorios.”

La autorización es muy importante para Prestadero, pues sin ella simplemente no podría continuar operando. Pero al final del día, la ventaja competitiva de la compañía no es una autorización, sino los productos de crédito e inversión en los que son pioneros, y que han ofrecido a sus clientes desde que se fundó Prestadero hace casi 10 años.

El directivo apunta: Nuestros usuarios existentes, y nuestros nuevos usuarios, podrán tener la certeza de que están utilizando a una empresa regulada y supervisada por la CNBV, y que hemos cumplido con todas las aristas para operar como una Institución de Financiamiento Colectivo. Esperamos que esta autorización les genere la confianza necesaria para seguir utilizando nuevos métodos de financiamiento e inversión.

Cabe mencionar que la Ley Fintech es única en Latinoamérica, cuyo objetivo es regular empresas de tecnología financiera que en algún punto tienen contacto con dinero del público en general (como IFPE o IFC), además de modelos novedosos (Sandbox regulatorio), lo que permitirá a nuevos emprendimientos es lanzar nuevas ideas que el regulador no ha vislumbrado. Al crear una Ley que supervise estas instituciones, el mercado está más protegido contra empresas fraudulentas que intenten hacerse pasar por empresas válidas, además de ordenar el crecimiento de las existentes, y permitir el ingreso de nuevas plataformas con reglas homogéneas.

Obregón: “Hemos ayudado a crear una nueva industria.”

“Somos la primera plataforma de financiamiento colectivo en operar en nuestro país, y ahora estamos autorizados para operar como una entidad regulada. Cuando iniciamos Prestadero, identificamos una oportunidad de ofrecer créditos e inversiones justas. Encontramos en el financiamiento colectivo una manera de lograrlo, pero sabíamos que, al ser un modelo disruptivo, no existiría una regulación específica. Desde entonces, encontramos la forma para operar dentro del marco legal existente, siempre abogando por una regulación específica que protegiera de mejor manera a nuestros usuarios e inversionistas. La promulgación de la Ley Fintech, y ahora nuestra autorización bajo esta Ley, no es más que la culminación de muchos años de esfuerzo e iniciativa, y el testamento de que no hemos cambiado un producto financiero, sino que hemos ayudado a crear una nueva industria.”

La autorización como IFC para Prestadero permitirá:

- “La autorización nos permitirá generar mayor confianza ante nuestros usuarios actuales y atraer nuevos usuarios, solicitantes de crédito o prestamistas.”

- “La autorización nos permitirá seguir operando como una IFC regulada y así facilitar la inversión de fondos de capital riesgo internacionales.”

- “La autorización nos permitirá conseguir prestamistas institucionales, como bancos, sin que éstos últimos tengan que preocuparse por la administración, análisis o cobranza del crédito.”

Posición ante competidores

Todas las instituciones que dan crédito formal o informal, o que ofrecen algún producto de inversión son nuestra competencia –explica el directivo. El mercado está pulverizado y existen muchas opciones de crédito e inversión. Sin embargo, creemos que nuestra oferta de valor es la mejor, y la autorización abrirá las puertas para que más gente nos pruebe y comprueben por ellos mismos. Pocas o nulas instituciones en México ofrecen créditos personales sin avales ni garantías con tasas que empiezan en 8.9% anual, y es la combinación de la tecnología y el modelo de negocio lo que nos permite ofrecer estos créditos.

“Sobre la competencia ante otras IFC autorizadas o en proceso de autorización, somos la más experimentada en México. Somos la que lleva más tiempo en operación de todas las IFC que ingresaron su solicitud, lo cual nos ha permitido generar confianza ante nuestros usuarios e innovar en productos que nuestra competencia no tiene”, afirmó contundente.

¿Qué hizo Prestadero para obtener la autorización como IFC?

Obregón explica: “La autorización representó—y sigue representando—un esfuerzo muy importante para Prestadero, pues ahora tenemos que operar como una entidad regulada, lo cual comprende procesos y costos regulatorios ineludibles. Tuvimos que invertir dinero, personal (de nuestro gran equipo interno y de nuestros consultores y especialistas) y mucho tiempo en obtenerla.

“Es importante mencionar que esta autorización es comprehensiva; se necesita reformar gran parte de tu empresa para poder cumplir a cabalidad con la Ley, y esta autorización es prueba de que lo hemos logrado. Además, una vez autorizados, empieza la etapa de supervisión, por lo que tendremos que seguir todos nuestros procesos para siempre cumplir con las reglas operativas que en la Ley se establecen.”

Obregón reitera: “Estamos muy contentos de que exista una Ley, y creemos que en vista de que es un modelo de negocio completamente nuevo y disruptivo, la redacción de la Ley es un muy buen primer intento. Pero la Ley no está escrita en piedra, e inclusive las empresas Fintech hemos ya identificado varios puntos que pueden mejorarse en una segunda versión, tanto de la Ley como de sus leyes secundarias.

Con la autorización ¿cuál es el mensaje para los solicitantes e inversionistas de Prestadero?

Queremos agradecer a nuestros solicitantes e inversionistas, que desde 2012 confiaron en nosotros para cambiar las reglas del crédito en México: a los solicitantes por obtener las mejores condiciones y tasas en créditos con la conveniencia de solicitarlos 100% por Internet; y a los inversionistas al invertir en instrumentos alternativos con mejores rendimientos. En realidad, la Ley Fintech existe porque nuestros usuarios consideraron que hay una propuesta de valor válida en nuestro modelo; pues de lo contrario no tendríamos el crecimiento necesario para requerir una regulación, afirma Obregón.

¿Cuál es el reto después de obtener la autorización como IFC?

La autorización es el primer reto para poder continuar operando, y ahora tenemos que vigilar nuestra operación para que todas las operaciones estén dentro del marco regulatorio exigido. Uno de los retos es poder seguir manejando comisiones accesibles a nuestros usuarios a pesar del costo regulatorio añadido en la operación, o seguir permitiendo tickets de entrada pequeños para inversionistas. Hemos estado realizando desarrollos tecnológicos que nos permitan automatizar lo más posible para poder lograrlo, y además disminuir riesgos que pueden generarse al realizar algunos de estos procesos en forma manual.

Visión del mercado del crédito en México en 2021

Obregón asevera: El mercado de crédito migrará a ser 100% online. A pesar de tener un pequeño decrecimiento por la pandemia de Covid-19, el crédito en México retomará su tendencia de crecimiento en 2021. El crecimiento más importante del crédito estará impulsado por las Fintech.

Datos destacados de Prestadero

Prestadero es la plataforma pionera en financiamiento colectivo en México, además de ser la primera en ofrecer crédito en México 100% por Internet. Somos miembros fundadores de la Asociación de Plataformas de Fondeo Colectivo (AFICO). Hemos innovado en productos revolucionarios y únicos en el mundo bajo el esquema de financiamiento colectivo, como Prestapal, el servicio de administración de créditos entre familiares que te permite generar o mejorar tu historial crediticio y con tasas de interés desde 0% anual.

En 2021, Prestadero lanzará un nuevo método de perfilamiento crediticio que permitirá mostrar ofertas de crédito colocando una mínima cantidad de datos, por lo que esperamos liberar entre $150 y $280 millones de pesos en este año.

La plataforma desde su creación ha recibido más de $7.8 miles de millones de pesos en solicitudes de crédito, con más de 490 mil usuarios registrados, y ha liberado más de $573 millones de pesos en créditos. Nuestra tasa promedio ponderada histórica es de 19.5% anual y nuestra tasa más baja es de 8.9% anual.

Cerca del 40% de los créditos aprobados hoy en día provienen de clientes ya existentes (es decir, de clientes que ya tuvieron un crédito con nosotros, o que son inversionistas pero que ahora buscan crédito).

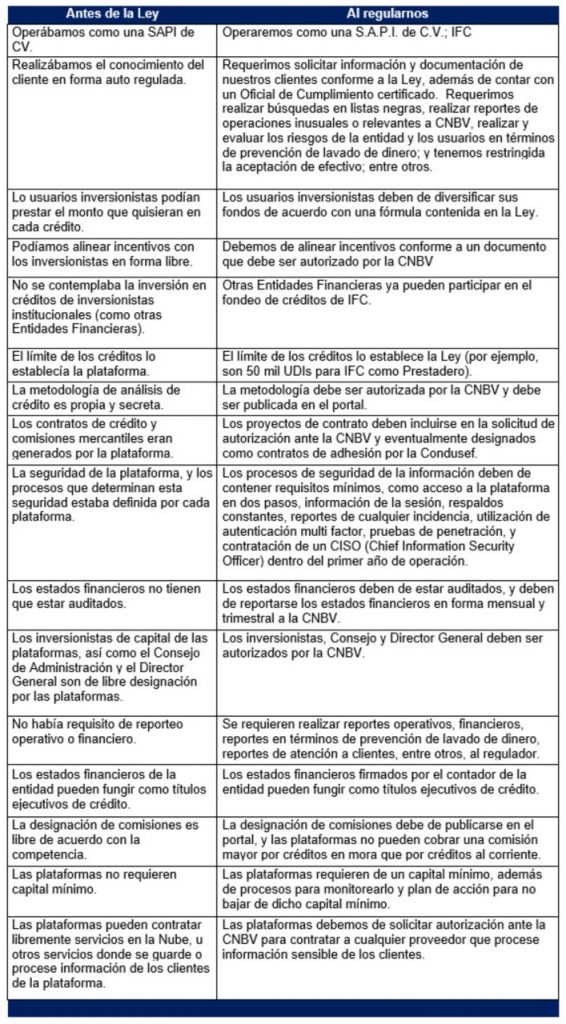

El antes y el después de la autorización

La regulación ha traído consigo varios cambios en la forma de operar de Prestadero, algunos de los más importantes son:

Estos son sólo algunos de los cambios que las plataformas consideramos para poder autorizarnos y que brindan una idea general del antes y después, pero son muchos, muchos más.

Antecedentes de la Ley Fintech

Desde que se promulgó la Ley Fintech en marzo de 2018, Prestadero ha seguido los pasos que marca la Ley para autorizarse como IFC; sin embargo, el proceso de Ley lleva mucho más tiempo que eso.

Obregón anota: Prestadero fue pionero en financiamiento colectivo en México. Inclusive fuimos de las primeras—o posiblemente la primera plataforma—que otorgó créditos 100% en línea en el país. Desde nuestros inicios supimos que era un modelo disruptivo e innovador, así que naturalmente no había una Ley específica para lo que hacíamos.

Siempre fuimos transparentes con las autoridades y estuvimos impulsando la creación de una Ley específica desde 2012, cuando nos acercamos a la Comisión Nacional Bancaria y de Valores que en su momento presidía Jaime González Aguadé para explicarle el modelo de negocio del financiamiento colectivo y la necesidad de crear una Ley ad hoc para nuestra operación.

En su momento, éramos muy pocas plataformas operando, y no había un incentivo del regulador por crear una Ley de solo unas cuantas plataformas. Conforme fue creciendo el mercado, y con ello, las plataformas que ofrecíamos financiamiento colectivo, identificamos la necesidad de crear un organismo u asociación para auto regularnos y ordenar el mercado en lo que lográbamos la creación de una Ley, y así es como nace la Asociación de Plataformas de Fondeo Colectivo (AFICO) en 2013.

Somos la única plataforma de los miembros fundadores de la AFICO que solicitó su autorización como IFC. Como miembros de la AFICO, continuamos impulsando la Ley durante muchos años, culminando el proceso en su promulgación oficial en marzo de 2018 por el Presidente Enrique Peña Nieto. Esto representó un gran logro para Prestadero, pues llevábamos durante años solicitando y cabildeando por una regulación específica.

Por supuesto que la Ley no fue sólo obra de Prestadero, sino eventualmente de todos los miembros de la AFICO y del propio regulador, pero pensamos que, al ser los pioneros en este modelo de negocios en México, encendimos la chispa que culminó en la Ley, concluyó Obregón.

También te puede interesar...

24/07/2024REENTRENAMIENTO CAPÍTULO LATINOAMÉRICA Y EL CARIBE DE LA FBINAA, PERÚ 2024.

24/07/2024REENTRENAMIENTO CAPÍTULO LATINOAMÉRICA Y EL CARIBE DE LA FBINAA, PERÚ 2024. 16/07/2024LA SEGURIDAD SOMOS TODOS, NUEVO GOBIERNO Y NUEVAS OPORTUNIDADES

16/07/2024LA SEGURIDAD SOMOS TODOS, NUEVO GOBIERNO Y NUEVAS OPORTUNIDADES 25/07/2024Sargazo, una oportunidad

25/07/2024Sargazo, una oportunidad 02/07/2024¡YA ABRIMOS REGISTRO!

02/07/2024¡YA ABRIMOS REGISTRO! 27/06/2024 Volkswagen de México lanza en Guanajuato programa para fomentar el desarrollo de habilidades STEM

27/06/2024 Volkswagen de México lanza en Guanajuato programa para fomentar el desarrollo de habilidades STEM