Usec Network Magazine

Usec Network Magazine

- La Ley Fintech es única en Latinoamérica, cuyo objetivo es regular empresas de tecnología financiera que en algún punto tienen contacto con dinero del público en general.

- Para dar cumplimiento al artículo 58 de la Ley Fintech, en particular a PLD / CFT, Prestadero está obligado a identificar a sus clientes existentes y futuros, con datos y documentos previstos.

- Prestadero no realiza operaciones con clientes anónimos o que no se identifiquen plenamente. Tiene manuales de procedimientos que cumplen con los requerimientos de la Ley Fintech y cada empleado debe trabajar con base en ellos.

Prestadero, la primera comunidad de préstamos entre personas en Internet en México, explica sobre el tema de Prevención de Lavado de Dinero y Combate al Financiamiento del Terrorismo (PLD/CFT) en las Fintech.

De acuerdo con el gobierno mexicano, el sistema financiero en México es uno de los más completos y avanzados en el mundo, cuenta con más de 3,000 entidades financieras supervisadas en materia de PLD/CFT, y atiende a una diversidad de actores, productos, servicios y consumidores.

La supervisión en la materia está a la vanguardia de las normas internacionales y las tendencias mundiales, por lo que deben de intervenir varias autoridades para su regulación y supervisión. El gobierno mexicano, a través de la Comisión Nacional Bancaria y de Valores (CNBV), busca proporcionar una mejor comprensión del sistema financiero en México, del nivel de su regulación y la supervisión en materia de PLD / CFT.

Bajo la lupa de la Ley

Prestadero ingresó el 20 de septiembre de 2019 su solicitud formal ante la CNBV para obtener la autorización como Institución de Financiamiento Colectivo, en tiempo y forma como lo marca la Ley Fintech, que brinda un voto de confianza sobre el cambio de la industria de los servicios financieros en México. Prestadero muestra toda la información de sus créditos desde su fundación y puede visualizarse en tiempo real en su sección de Estadísticas: https://prestadero.com/stats_generales.php

La Ley Fintech es única en Latinoamérica, cuyo objetivo es regular empresas de tecnología financiera que en algún punto tienen contacto con dinero del público en general. Prestadero opera como una Sociedad Anónima Promotora de Inversión de Capital Variable, y espera –en cualquier momento–, la autorización como una Sociedad Anónima Promotora de Inversión de Capital Variable, Institución de Financiamiento Colectivo (IFC), por parte de la CNBV.

Para lograr esta autorización, Prestadero atendió todos los requerimientos solicitados, por ejemplo, Gerardo Obregón, Fundador y Director General de Prestadero.com, comenta: Para dar cumplimiento al artículo 58 de la “Ley Fintech”, en particular a “Prevención de Lavado de Dinero y Financiamiento al Terrorismo”, estamos obligados a identificar a todos nuestros clientes existentes y futuros, con datos y documentos previstos en la “Ley”. Prestadero no realizará operaciones con clientes anónimos o que no se identifiquen plenamente. Además, tenemos manuales de procedimientos que cumplen con los requerimientos de la Ley Fintech y cada empleado debe trabajar con base en ellos.

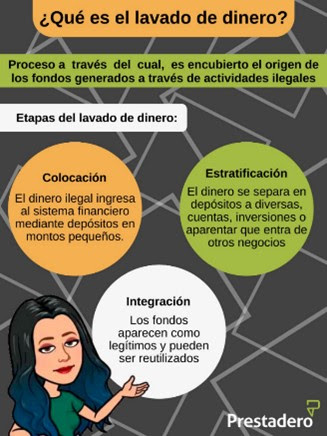

¿Qué es el lavado de dinero?

Proceso a través del cual es encubierto el origen de los fondos generados a través de actividades ilegales. Se presenta en 3 etapas:

- Colocación

El dinero ilegal ingresa al sistema financiero mediante depósitos en montos pequeños.

- Estratificación

El monto se separa en depósitos a diversas cuentas, inversiones o aparentar que entra de otros negocios.

- Integración

Los fondos aparecen como legítimos y pueden ser reutilizados.

¿Cómo previene Prestadero PLD / CFT?

Obregón expone: Un cliente no puede abrir una cuenta si no es plenamente identificado. Tenemos que reconocer a todos los clientes con los datos y documentos que pide la Ley:

- Identificación oficial (INE o pasaportes vigentes)

- Comprobante de domicilio (luz, teléfono o predial) no mayor a tres meses a partir de su fecha de emisión.

Cuando ya tengamos la autorización como IFC, deberemos reportar a la CNBV, Condusef y Banco de México aquella información relacionada con actividades de los clientes. De igual manera, tendremos una auditoría una vez al año para asegurar que los procedimientos internos cumplan con la Ley. “Además, la regulación trae consigo varios cambios en la forma de operar, por ejemplo, realizaremos para el regulador reportes operativos, financieros, reportes en términos de PLD / CFT, y reportes de atención a clientes, entre otros”, informa el directivo.

Requerimientos de la Ley Fintech para ser identificado

Algunos de los requerimientos aplicables a IFC más importantes son:

- Prevención de Lavado de Dinero y Financiamiento al Terrorismo

- Seguridad de la Información

- Reportes Regulatorios

- Aviso de Privacidad

- Términos y Condiciones

- Publicación de Estados Financieros en el portal

- Protección de Datos con base en la “Ley de Protección y Defensa al Usuario de Servicios Financieros”

- Resguardo de Información durante 10 años.

Evitar malas prácticas desde ahora

“Cuando solicitamos préstamos en línea o decidimos invertir en un modelo como el de Prestadero, se nos solicita información y documentación y muchas veces podemos sentirnos incómodos al respecto, sin embargo, debemos saber que tiene una razón de ser y que nosotros, dando cumplimiento a la Ley Fintech y a las Disposiciones de la Ley, tenemos que identificar plenamente a cada uno de nuestros solicitantes y prestamistas. De esta forma, trabajamos garantizando que el dinero que se presta a través de nuestra plataforma es lícito”, concluyó Obregón.